八大券商主题策略:探究碳中和!受益行业有哪些?下一个大风口是它?

![]()

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

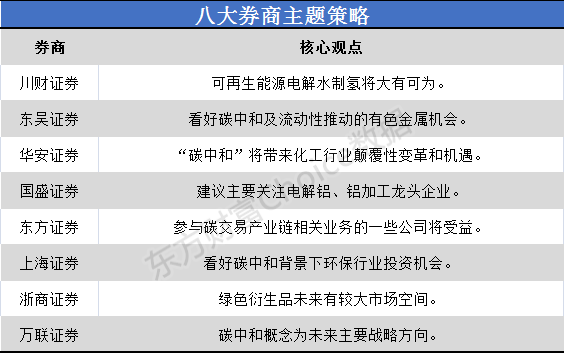

川财证券:可再生能源电解水制氢将大有可为

近期国家碳中和大战略确定的情况下,传统碳基能源利用成本将逐渐大幅增加,在碳交易机制下,未来真正零排放的氢能成本将得到较大的对冲,利用风光等新能源在发电当地制氢,再通过管道或者储存运输的方式输出到使用地的成本大幅下降,使得光氢或风氢具备工业经济性。在“碳中和”背景下,利用光伏等可再生能源电解水制氢将大有可为。

近日,有消息称隆基股份发力氢能。隆基股份在光伏行业扮演的是搅乱行业格局的鲇鱼角色,对光伏平价趋势有重大贡献,对于它进入氢能产业链特别是具备相对优势的制氢环节,资本市场将有较高的期待。因为目前国内的氢气来源更多来自化工副产物,所以该事件对行业的影响短期不大但可能代表了氢能产业链中长期趋势的一种可能。我们建议短期关注光伏制氢概念板块,中长期关注燃料电池及氢能材料、部件和系统产业链的相关标的。光伏制氢概念板块标的长城汽车、阳光电源、暴风能源、晶科科技、亿利节能和太阳能等。燃料电池产业链相关标的:潍柴动力、亿华通、科威尔、厚普股份、深冷股份、中泰股份、天能动力、金通灵、雄韬股份、中通客车、东方电气和上海电气等。【点击查看研报原文】

看好碳中和及流动性推动的有色金属机会。疫苗进展顺利、流动性充裕拉升全球经济复苏预期,叠加碳中和背景下大宗品供给端的限制,我们判断有色金属行业整体进入需求和流动性共振的上升期,特别是对制造业需求敏感的基本金属类,最看好电解铝、铜、锌等。1)持续看好强周期的工业金属铜、铝,特别是排放大、高耗能的电解铝行业,碳中和带来行业供给收缩进而推升景气上行,建议关注:神火股份、云铝股份、南山铝业、索通发展、紫金矿业。2)回调不改看好新能源上游材料,碳中和要求更加清洁的能源结构,锂、钴、铜箔、稀土、磁材需求景气度可期,推荐超华科技、金力永磁,建议关注北方稀土、诺德股份、天齐锂业、华友钴业。【点击查看研报原文】

化工行业是碳排放最高行业之一,“工艺排碳”和“能源排碳”的中和压力更大。据生产过程的能耗和排放口径统计,我国化工行业碳排放占比超过18%,受碳中和目标影响很大。碳的全生命周期分为“生产排碳”和“使用排碳”,其中生产排碳分为“工艺排碳”和“工程排碳”,使用排碳分为“能源排碳”和“产品排碳”。我们认为生产过程中的“工艺排碳”和使用过程中的“能源排碳”对碳中和压力更大,或优先碳达峰。

碳中和对化工行业产生影响的同时,也带来了颠覆性的变革和机遇。碳氢转化带来的碳排放是能化产品生产流程中最重要的过程排放。我们认为煤制烯烃、煤制甲醇、煤制合成氨、炼油等领域会受到指标限制,短期对“路条”的担心、中期对政策的担心、远期对此类公司是否有能力做产品结构转移的担心都会反映在估值上。原材料方面,碳中和将加速生物基材料和循环材料的发展。化工产品需求不会因为政策而消失。但在碳中和目标下,化石基材料或在局部面临颠覆性冲击。生物基材料是一种可能的替代/补充方案。随着生物基材料成本下降、化石基材料成本上升、以及“非粮”原料的生物基材料的突破,生物基材料有望成为全球工业新的底层材料。【点击查看研报原文】

国盛证券:建议主要关注电解铝、铝加工龙头企业

推荐围绕碳达峰碳中和、全球通胀抬升、EV 上游能源金属三条主线布局投资。(1) 自上而下,碳中和碳达峰与全球通胀抬升或为 Q2 有色板块的核心投资主线,建议主要关注电解铝、铝加工龙头企业。(2)自下而上,电动车产业链尤其上游资源端仍维持高景气,尤其锂辉石市场的供给瓶颈尤为突出;另一方面, Q2-3 印尼湿法镍项目开启投产,或进一步印证 HPAL-电池级硫酸镍的可行性,建议密切关注领先企业的成长潜力与确定性。【点击查看研报原文】

东方证券:参与碳交易产业链相关业务的一些公司将受益

全国统一碳市场带来千亿级市场规模,多个参与主体或能获益。我国目前碳排放总量超过100亿吨/年,以2025年纳入碳交易市场比重30-40%测算,未来中国碳排放配额交易市场规模将在30亿吨以上,与欧盟总排放量水平相当。基于中国碳论坛及ICF国际咨询公司共同发布的《2020中国碳价调查》的研究结果,2025年全国碳排交易体系内碳价预计将稳定上升至71元/吨,全国碳排放权配额交易市场市值总规模将达到2840亿。以当前8个试点碳排放权配额交易活跃度中间水平1%保守估算,未来中国年碳排放配额现货交易额潜力在21亿以上。

由于我国的碳减排和碳交易尚处于行业的初期阶段,参与碳交易产业链相关业务的一些公司将受益,主要有以下几类:1)推行碳排放权交易主线下,垃圾焚烧企业或从CCER交易中获益,推荐伟明环保、瀚蓝环境、建议关注上海环境、三峰环境、旺能环境。2)随着碳交易持续推进,持股碳交易所相关企业或能获益,关注深圳能源、长源电力。【点击查看研报原文】

上海证券:看好碳中和背景下环保行业投资机会

环保行业近期政策景气度较高,今年为“十四五”开端之年,结合“碳中和”长期战略、政策文件对农村人居环境的重视,我们认为环保仍是刚需。行业长期受益于逆周期调节,财政对行业支持力度持续,随着流域治理、固废处理、资源化利用、清洁能源等的深度推进,需求有望加速释放,行业基本面向好趋势不变。细分行业、个股业绩分化明显,运营类资产如水处理、固废、环卫等仍具备较好成长性。环保板块估值已长期处在低位,随着市场对成长性确定的优质中小市值标的关注度上行,低估值低市值的环保板块景气度提升,配置价值凸显,当前碳排放权交易市场加速建设,看好碳中和背景下环保行业投资机会。【点击查看研报原文】

浙商证券:绿色衍生品未来有较大市场空间

当前我国碳市场以现货交易为主,碳金融衍生品主要依托于各碳排放权交易所进行,主要品种包括碳远期、碳期权、碳掉期等,但交易规模仍然较小,制度也仍不规范,相比海外更加成熟的碳市场以衍生品交易为主的交易状况,我国绿色衍生品发展仍有较大的提升空间。

绿色金融体系是指通过绿色信贷、绿色债券、绿色股票指数和相关产品、绿色发展基金、绿色保险、碳金融等金融工具和相关政策支持经济向绿色化转型的制度安排。目前看,我国相关绿色基金逐步设立,绿色信托、绿色保险和绿色租赁等处在初期发展阶段,碳排放权、水权、排污权、用能权等环境权益交易也正逐步发展完善,我们预计随着碳中和的推进,我国绿色金融体系逐步完善,将为投资者提供更与国际接轨的交易制度,更丰富的交易产品,更透明的交易数据,相关产品将有更大的市场空间。【点击查看研报原文】

万联证券:碳中和概念为未来主要战略方向

碳中和概念为未来主要战略方向。“十四五”时期是碳去化进程的关键期。我国当前仍是全球最大的碳排放经济体,对能源需求仍处于增长阶段。目前实现碳达峰大部分为发达国家。

从各省出台政策来看,主要集中在约束高能耗行业和发展新能源行业。传统工业生产大省政策出台和推进较为积极。主要方向包括:优化能源结构,大力发展新能源;推动绿色消费、绿色交通;严控高能耗行业,优化产业结构,实行差别化电价;节能环保。

行业方面:短期上游周期行业受益于供给侧改革,带来配置机会。中长期可把握光伏、风能、新能源产业链及环保节能领域。1)新能源行业产业链需求扩张,从发电、电网到用电端均有较大提升空间。2)黑色、有色供给侧改革带来行业变局。3)公用事业与环保行业长、短期均有布局,节能与环保是碳减排的必经之路。【点击查看研报原文】

(文章来源:东方财富研究中心)