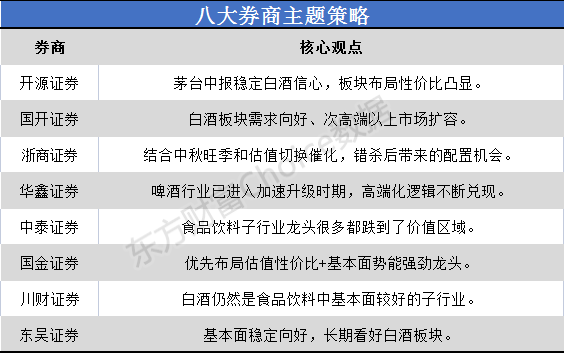

八大券商主题策略:食品饮料子行业龙头很多都跌到了价值区域

![]()

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

开源证券:茅台中报稳定白酒信心 板块布局性价比凸显

贵州茅台周末公布中报,2021Q2实现收入同比增 13.6%,归母净利润同比+12.5%, 业绩符合市场预期,稳定白酒板块信心。其中二季度茅台酒同比增 7.7%,直营占比提升、总经销产品提价应是主要贡献;系列酒同比增 37.7%,经过前期大幅压缩低价产品供应、推动产品结构优化升级,梳理市场价格,系列酒已进入良性发展轨道。贵州茅台渠道与产品改革的逻辑在报表端得到验证,茅台酒需求旺盛,业绩确定性强,公司估值已到合理区间,配置价值进一步凸显。而白酒产业整体消费升级、品牌集中的趋势不变,当下供产品批价普遍稳定、渠道库存处于低位,需求平稳,行业景气度仍高。随着股价快速回调,白酒板块性价比逐步显现,建议逢低布局。【点击查看研报原文】

国开证券:白酒板块需求向好、次高端以上市场扩容

白酒板块需求向好、次高端以上市场扩容。短期来看,行业库存处于低位、动销良性,且主要产品价格保持上涨趋势,高端及次高端仍然处于较高景气状态。中长期来看,“喝少喝好”消费理念不断深化,结构性高景气持续,行业发展将有以下趋势:1、行业集中继续提升,行业准入壁垒强化。2、产品存在生命周期,酒企需提前布局产品升级。3、公司内部运营优化、改革创新至关重要。通过渠道形式、数字化平台、库存管理等方面的改革,公司将持续内部、渠道及终端的管理能力, 而随着核心公司的普遍进步,行业周期波动或更加平稳。

啤酒板块盈利能力提升,高端化进程加速。啤酒行业业绩不断释放,主要原因有二:一是近3 年来核心厂商关闭低效工厂,二是人均收入提升及消费需求变化带来的产品结构升级。关闭低效工厂方面, 因高端战略所需费用投入,降费并未完全体现在利润端,随着高端化的不断推进, 利润会加速释放。产品结构升级方面,喜力和乌苏两大高端单品在疫情下销量逆势快速增长, 百威和青啤也早已在高端布局; 中长期来看, 随着消费升级、 罐化率提升等趋势推动,行业吨价上行空间仍足。

标的方面,白酒建议关注竞争格局较优的高端白酒茅台、五粮液泸州老窖,业绩处于快速成长期的次高端白酒汾酒、酒鬼酒、今世缘,业绩拐点已现、积极推进股权激励的洋河;啤酒建议关注高端化进程加速的华润啤酒、重庆啤酒以及具有高端基因、积极调整战略的青岛啤酒。【点击查看研报原文】

浙商证券:结合中秋旺季和估值切换催化 错杀后带来的配置机会

在震荡中寻找确定性与超预期。行业方面:我们认为食饮板块下跌来源于多方面,比如社零数据不及预期,带来市场对于消费二次探底的担心/市场对白酒板块政策风险担忧加剧等。但白酒行业属性决定更看中高净值人群消费情况,而不简单对照平均购买力,赛道优势仍然明显。结合基本面调研,景气度向好趋势未变,结合中秋旺季和估值切换催化,错杀后带来的配置机会。

个股方面,白酒板块仍处震荡期,紧握结构性机会。首推业绩确定性高且逐季改善的高端酒,如贵州茅台、五粮液;同时推荐具备催化剂、业绩阶段性改善低估值区域酒,比如:洋河股份、今世缘、迎驾贡酒、口子窖;明年弹性标的仍然推荐次高端酒标的,比如:水井坊、舍得酒业、酒鬼酒、山西汾酒,过程中应关注估值市值性价比。【点击查看研报原文】

华鑫证券:啤酒行业已进入加速升级时期 高端化逻辑不断兑现

Q2是高端白酒淡季,短期的调整并不影响全年业绩。中长期看,高端酒具有高景气度,估值虽仍处于高位但已逐渐回落,量价齐升趋势确定;次高端酒具有高成长性,龙头酒企稳定性更强。啤酒行业已进入加速升级时期,高端化逻辑不断兑现。调味品板块随着成本上涨和费用增加,行业集中度将不断提升,应重视企业长期的成长空间。乳制品板块格局稳定,双寡头规模优势明显。我们依然建议关注具有核心价值、具有长期确定性增长的细分行业及相关上市公司,包括一、二线白酒龙头、啤酒、保健品、休闲食品等,相关公司比如贵州茅台、山西汾酒、青岛啤酒、嘉必优、仙乐健康、珠江啤酒、汤臣倍健、百润股份、绝味食品等。【点击查看研报原文】

短期调整孕育着布局机会,中长期看好纵度提升下的消费升级。总结来看,Q2食品饮料板块内资整体减仓,我们认为:白酒方面,二季度高端白酒增长稳健,次高端白酒维持高增长;天气因素+疫情反复下消费相对疲软,行业迎来库存去化,整装待发;食品方面,消费恢复不及预期+社区团购新渠道冲击对餐饮、调味品等形成一定压力。

我们认为,国内消费正从总量走向结构提升阶段,坚定看好纵度提升带来的结构机会,明年国内经济的增量有望由出口拉动变为消费拉动,机会依旧可观。鉴于近期食品饮料的股票也出现了很明显的调整,子行业龙头很多都跌到了价值区域,择机布局核心资产。【点击查看研报原文】

国金证券:优先布局估值性价比+基本面势能强劲龙头

重视价格的力量,高端挺价确定性强,双千元价格带前景广阔;次高端“集中度提升+全国化”的趋势不改,未来 2-3 年量价齐升的逻辑强劲。看好高端、次高端具有价格逻辑的公司,优先布局估值性价比+基本面势能强劲龙头(茅五泸洋),关注次高端改革标的。

次高端:“酱酒热”助推所有香型加速升级。1)酱香:需求端来看,渠道铺货加速,“酱酒热”促进动销紧俏。供给端来看,17-18 年仍处于新一轮产能扩建的起步阶段,预计 21-23 年产能仍处于紧缺状态。供需因素共同助推主流酱酒价格提升,提价仍是支撑未来业绩的重要动力。2)浓、清香:多个酱酒大单品聚集在250-600 元价格带,次高端浓、清香可通过加速布局 600-800 元价格带(如:汾酒、洋河、水井坊),实现与酱酒的错位竞争。

高端:挺价确定性强,重视双千元价格带的发展潜力。短期来看:1)茅台批价仍处于上行区间,普五、国窖性价比凸显,挺价难度降低。2)Q2 是传统淡季,普五、国窖库存良性、价盘夯实,看好中秋放量后批价的韧性。3)五粮液 Q2 开始按 999 打款,国窖引入 950 的计划外打款价,预计 Q3 及以后高价打款、发货的比例将提升,有望逐步传导至批价、成交价。展望中长期: 1)比下:消费升级持续,次高端都在布局千元价位带,预计 3-4 年后千元价格带会成为次高端主流。五粮液、国窖定位高端品牌,批价有望步入 1300-1500 区间。2)比上:茅台批价稳步上行,2000 元价位带具备性价比,存在培育大单品的机会。【点击查看研报原文】

川财证券:白酒仍然是食品饮料中基本面较好的子行业

功能饮料作为饮料行业增速最快的赛道,市场规模仍有较大增长空间,东鹏饮料作为头部企业,具备规模、产能和品牌优势,建议持续关注。白酒方面,近日白酒有一定程度的回调,我们认为白酒仍然是食品饮料中基本面较好的子行业,二季度作为传统淡季,白酒行业特别是高端酒和次高端酒动销情况保持良好,批价持续坚挺,景气度仍存,短期波动不改基本面良好趋势。建议关注全年业绩确定性较高的高端酒企,相关标的:贵州茅台、五粮液、泸州老窖等。【点击查看研报原文】

东吴证券:基本面稳定向好 长期看好白酒板块

市场情绪主导短期波动,长期来看板块稳步向好。我们预计在低基数+动销旺盛作用下酒企Q2普遍表现较好。短期市场情绪影响下白酒二季度业绩验证和资金面分化同步进行,高档酒景气度高,次高端当前节点关注动销和各公司节奏的下半年分化情况,关注有超市场预期的个股;茅台外围产品提价+放量预计二季度开始体现:箱/散瓶批价维持高位,分别为3750/3010元;五粮液部分市场批价已经稳定在千元,经典五粮液、五粮春规划布局后有望陆续发力;老窖批价基本站上900元大关,人事调整基本到位。随着高端酒价格提升,价格带扩容叠加消费升级看,次高端迎来消费升级+渠道扩充发展机遇期,梦6+、内参、古20、青花30等大单品起势,享受酱酒500元以上产能受限带来的行业机会。考虑到宽流动性的长期性+21H2疫后旺季加速回补与基建催化+20年低基数效应,虽然当前板块估值仍处于高位,但长期来看基本面稳定向好,我们长期看好白酒板块。【点击查看研报原文】