2020中产阶级标准一千万(详解2020中产阶级标准财富)

一、什么是中产?什么是中国中产?

“中产”是个语义很模糊的词语,不同语境下其实有很多不同内涵。一个常用的全球标准是:个人可支配年收入超过1万美金,就是中产。

2018年,中国居民可支配年收入平均是28228元,其中收入最高的20%的家庭,人均可支配年收入是70639元。

这意味着,以每个家庭3~4口人计算,只要你的家庭(税后)年收入是20万~30万,就是全球标准下的“中产阶级”,同时也属于中国前20%的中产家庭。

不过这还是有问题。因为收入是个流量概念,而财富是存量概念,衡量财富还是要看资产额。2019年,一个普通中国家庭的平均财富是多少呢?

西南财大和蚂蚁金服联合做了抽样调查,得到的结论是:中国家庭资产的总量(包括房产在内)大约是500多万亿,金融资产大约是140万亿,按照4亿家庭算,一个家庭总资产在120万~140万,金融资产大约35万,大体就算中产了。

但你马上会意识到,中国区域发展极不均衡。

每个城市的收入、房价、物价甚至偏好都差异很大。

140万在上海、深圳城区只能买个厨房、卫生间,但是到甘肃、宁夏小县城可能就算“小有成就”的富裕家庭。所以现实生活中我们对“中产”的感受会完全不同。

根据一个城市的家庭平均居住面积和房价算出某个城市的家庭平均房产总额,然后根据房地产占总资产的70%~80%进行倒推家庭总资产。

这个算法是个估算,不能做到在家户层面极度准确,但是能很好地反映一个城市地区的“平均水平”。

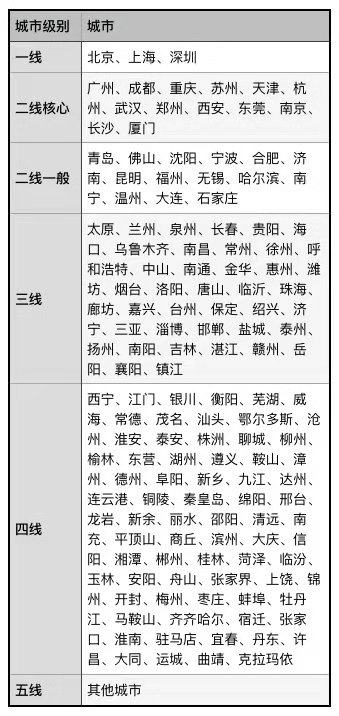

为了更加一目了然,对城市的评级(一线、二线核心、二线一般、三线、四线)给出了不同城市的最低中产门槛:

一线中产(包括北京、上海、深圳):500万的总资产,其中包括50万以上的金融资产;

二线核心:200万~250万的总资产,其中要包括35万以上的金融资产;

二线一般:150万~200万总资产,其中要包括30万以上的金融资产;

三线及以下:75万~150万总资产,包括25万以上的金融资产。

以下是几类城市的名单。

但是有两个方面你需要注意。

首先,这是个概略的坐标,你需要根据自己所在城市进行微调,比如:

广州真是个好城市,但是由于房价较低,所以中产门槛相对北上深低;

二线、三线是根据人口、经济规模定的,但中产实际上包括着你的“生活状态”和周边的都市圈,所以长三角和珠三角的城市中产门槛也会相对高,而西北可能就相对低。

另外是更重要的,也是要特别强调的,中产是个非常动态的概念。职业、城市和资产配置决策正确,年轻人很快达到“中产”以上。所以就是需要做对决策,让资产(收入)增长率更高。

那为啥要中产呢?

下面是个有点残酷的现实:收入越高的家庭,收入/财富的增速也越高。

对于很多人来说,这算坏消息,因为是一个强者越强的分化年代。

但也有好消息,中国是一个仍然有流动性的土地——所以现在你明白我为啥花那么大篇幅在前面跟你讲职业、城市和房产的选择了,因为做对选择,用力奔跑,机会仍然在。

二、不同资金怎么配置?

好,关于中产的问题说完了,2020年,中产的财富要怎么做配置。

刚才说的中产其实是个“门槛”,往上的空间和弹性很大。手里可投资产从20万到几百万、上千万,大约都算中产。在资产配置上,虽然千人千面,但是可以找到一些共性。我总结了3个原则:上车原则、权衡原则和动态原则,帮你作配置决策。

1) 上车原则

首先,将可投资产严格定义为“房产以外的可投资产”,这句话的意思是,如果一个家庭还没有住房,当然要先买房。

,“城镇化”正在转入“城市化”,好城市、好位置的房产还是有空间的——上趟高铁没有上车的,下趟普通列车也得上车。

2)权衡原则

在上面的基础上,我们再说可投资产的配置。投资一般来说有两个诉求:增长性(收益率)和安全性(风险)。而投资者的财富状况(资产总额)、年龄和职业趋势,都会影响到这两个要素之间的权衡。

对于年轻人(35岁以下)来说,增长性要排在第一位;对年龄大的人(65岁以上)来说,安全性要排在第一位,避开股票这种高风险资产,也不宜再过多背房贷;上有老下有小的中年人,就需要在增长性和安全性中间作权衡。

资金额度越大,对安全性的要求就越高。

对于小额资金(比如10万、20万)来说,增长性排在第一位;100万~500万级别的资金需要在增长性和安全性之间作权衡;资金量到500万、千万以上,一定要将安全性升级,同时开始考虑风险分散的问题,这时候,活得久最重要;更多资金的话,可以在合适的时间段考虑包括房产在内的海外资产配置。

对职业(行业)处于快车道(比如有大量期权,公司经营稳定)的人来说,风险承受力会更强,可以适当追求增长性;如果职业(行业)处于下行空间,要更稳健,追求安全性。

就像三十多岁拿几百万、上千万股权的人,和辛辛苦苦干小企业攒几百万的人,对增长性、安全性的需求一定完全不同。

3)动态原则

这是重点中的重点。

比如说什么叫“增长性”,这在不同语境下意义也不同。

20多岁的年轻人,手上有少量资金(10万左右),这时候的增长性,坦白说,就是个人能力的增长性。等资金量大点,增长才是收益率。

那什么资产具有增长性?你看,深圳房产增长超过10%,而银川、大连的增长性还不如国债。

更不要说,从中国情况来说,2014—2015年股票最具增长性,而2016—2017年房产最具增长性。而2020年呢?根据上一讲的内容,你知道情况又不一样。

“安全性”也是很动态的概念。理论上,债券是安全资产,股票是风险资产,可是你回忆一下前面我告诉你的内容,过去100年、50年、20年、10年,美国股票都保持较高增长,欧洲很多国家的国债违约,你说谁安全?

还有房产,都是国际大都市,伦敦多年如一日地安全,而东京却跌宕起伏。

另外还有生老病死,成家立业等各种流动性冲击,都会改变我们的“权衡”。有个原则一定要守住——拿来做金融投资的钱,一定是满足流动性需求之后的非流动性资金。(话很绕,理很真,你不妨多念叨几遍)

资产配置千人千面,资产配置动态变化——你只能掌握原则,在投资决策中,最好的朋友就是你自己和逻辑。

任何告诉你,有包打天下的具体操作方案的人,你都需要警惕。

最后通过一首打油诗作为此次总结

2020财富之路

【底层逻辑】

世间财路有两条,

卖力挣钱钱生钱。

入行择地卖力气,

挣多挣少定游戏。

买楼投资钱生钱,

区位配置定输赢。

好命皆因识投胎,

财运缘由站对队。

【选啥工作】

男人最怕入错行,

女人最怕嫁错郎。

过去司机猪肉佬,

如今服务做月嫂。

信息互联智能化,

避开替身品自高。

一专多能功夫好,

与时俱进有前途。

【去哪生活】

大树底下好乘凉,

哪有大树去哪儿。

北上广深好地方,

削尖脑袋趟过去。

各地利好有差别,

自知知明要分清。

适合发挥最重要,

独门绝技有蹊径。

【去哪买房】

机会愈多人愈多,

人往之处是方向。

东西南北何方好,

宜居宜商是根居。

城大城小大的好,

城央城郊便为先。

别有洞天小城镇,

内藏乾坤有惊喜。

【怎么投资】

上车第一立根居,

未上快车上慢车。

年轻有本多拼搏,

年迈安稳是正路。

钱少酌情小博大,

钱多配置多组合。

忌迷专家救世主,

升华认知是正途。