IRR:计算实际收益率及利率的神器

上一期的保单管理表格受到了大家的一致好评,今天大白想介绍的是不管是投资还是借钱中你都必须注意的真实年收益率或年利率即IRR(内部收益率)。有人会问,和保险相关吗?下面的案例会告诉你。

1、IRR是什么?

IRR是指内部收益率,定义是:净现值 (NPV) 为零时的折现率。是不是有点懵。对于我们而言,在投资的时候,如果我们计算年IRR,则是复利的情况下对应的年收益率情况。反过来看,当我们的信用卡进行分期、借款的情况下,支付的实际年利率是多少,我们平时注意到的是什么时间支付多少钱,感受是总共支付了多少利息,其实忽略了一个核心,钱在什么时间点支付,则利率是完全不同的。而年IRR这个数据就是复利情况下的年收益率或年利率,用于比价性质类似的投资或借贷项目。比如两种年金险领取时间点和领取金额不同的情况下,比较的核心因素就是IRR。

2、怎么用?来两个实例看一下

借钱利率计算

常见的例如像蚂蚁借呗、微粒贷、信用卡分期借钱的情况来看。

案例情况:日利率0.025%,借款30000,采取12个月的还款计划

用Excel怎么算?

1)在变动现金流处如是拿进来的钱写正数,支出的钱写负数;

2)利用下面函数:=IRR(现金流,估计收益率)计算出来的则是月利率(因现金流是月支出),估计收益率只是辅助excel循环计算的数,一般来说填写1%-6%左右都可以,不影响结果。

3)年利率=(1+月利率)^12-1

从结果上我们可以看到,在日利率为0.025%,无额外手续费的情况下,年利率是9.41%,要知道信用卡分期的日利率一般都是0.05%,也就是年利率是18.82%,千万别问大白那些网络上看到的其他借款广告,利率只会更高不会低。

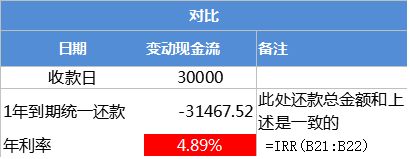

下面我们给出一张对比图,同样的还款额如果统一都是一年后去归还的话,则支付的年利率是4.89%,

基于借钱的情况,大白还是要建议,勿过度提前消费,其实大白的态度是勿提前消费,使用信用卡建议只使用免息期,勿借贷消费,否则利滚利下去,对自己的生活影响会极大。

年金保险收益率计算

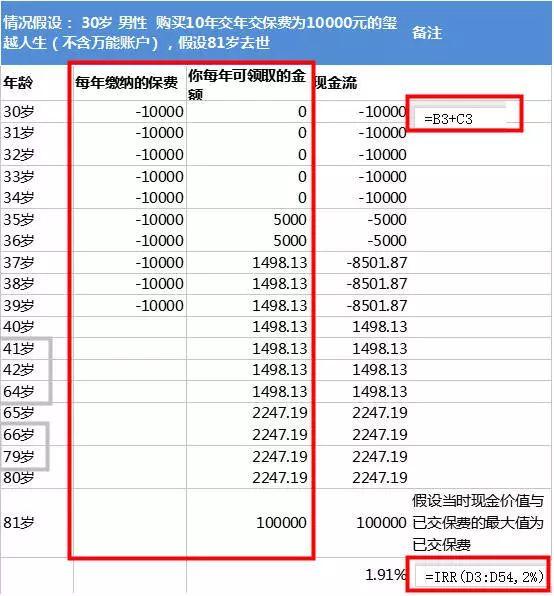

案例情况: 30岁、男性 、购买10年交年交保费为10000元的玺越人生(不含万能账户),假设81岁去世。

用Excel怎么算?

1)在年龄处填入每年需缴纳的保费以及当年可领取的金额,收入的钱写正数,支出的钱写负数;

2)现金流为两者相加;

3)利用下面函数=IRR(现金流,估计收益率)计算出来的则是实际复利的年利率了;

注:1、此处是计算的无分红的情况,实际情况会另外有分红

2、为了展示,截图上隐藏了43-63岁、66-79岁的领取部分,实际计算过程中有涵盖,如需看全版,回复“IRR”获取对应的表格。

肯定有人要问值不值得买?年金保险是属于稳健、长期、低息的投资,适合中产阶段人群在配置完保障之后作为稳健型投资的配置组成,在明白了保险稳健、长期这两个基础概念之后(稳健是指安全性高,长期是短期内是无法取出的,有强制储蓄的作用),再去比较对应年金保险的IRR,是否达到自己的预期。更多的关于年金保险的内容我们在之前的文章中交3年返终身?朋友圈热捧的几款年金保险值不值得买?有进行阐述。

(虽然说134号文件执行之后不允许年金险附加万能险,不过现在双主险的方式对于消费者而言,本质差异不大)

3、两个IRR案例表格,拿走不谢

自己想套一下实际案例,原表请拿走不谢,输入 IRR回复即可得。大家关注的重点是最后划红线的函数,其实在债券、股票、基金等投资情况下,都可以用得到对应的概念,欢迎大家活学活用,如有问题同样欢迎大家随时与我们沟通。